Προς το μηδενισμό του… κοντέρ στις καταθέσεις συνεχίζει να κινείται το τραπεζικό σύστημα, τάση που αναμένεται να επιταχυνθεί το επόμενο διάστημα, καθώς οι κεντρικές τράπεζες μειώνουν τα επιτόκια για να αντιμετωπίσουν τις οικονομικές παρενέργειες της επιδημίας του κοροναϊού και η Ευρωπαϊκή Κεντρική Τράπεζα θα κινηθεί στην ίδια κατεύθυνση, ενδεχομένως προχωρώντας σε μια ακόμη μείωση του ήδη αρνητικού επιτοκίου αποδοχής καταθέσεων από εμπορικές τράπεζες.

Τραπεζικές πηγές εκτιμούν ότι είναι πολύ πιθανό μέχρι το τέλος του έτους τα επιτόκια καταθέσεων στην Ελλάδα να μηδενιστούν.

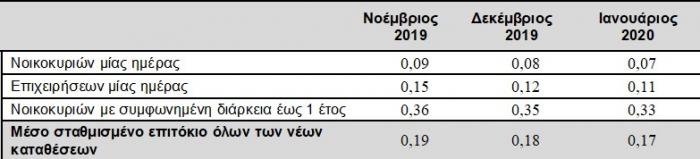

Τα στοιχεία της Τράπεζας της Ελλάδος αποτυπώνουν με αρκετή σαφήνεια την πορεία μείωσης των επιτοκίων καταθέσεων προς το μηδέν. Για τις νέες καταθέσεις μίας ημέρας των νοικοκυριών, το μέσο επιτόκιο μειώθηκε τους τελευταίους τρεις μήνες από 0,09% σε 0,07%, ενώ στις προθεσμιακές καταθέσεις (καταθέσεις με συμφωνημένη διάρκεια έως 1 έτος) το επιτόκιο υποχώρησε από το 0,36% στο 0,33%. Ανάλογη είναι η μείωση και στα επιτόκια νέων καταθέσεων των επιχειρήσεων.

Έτσι για καταθέσεις ύψους 60.000 ευρώ το μεικτό επιτόκιο που προσφέρουν οι τράπεζες διαμορφώνετια στο 0,10 που αντιστοιχεί σε ετήσιο τόκο… 60 ευρώ χωρίς να υπολογιστεί ο φόρος καταθέσεων ύψους 10%.

Με τη ρευστότητα να έχει ενισχυθεί σημαντικά τα τελευταία χρόνια, και τη ζήτηση για νέα δάνεια να παραμένει αναιμική, δεν υπάρχει κανένας ανταγωνισμός μεταξύ των τραπεζών για την διεκδίκηση νέων καταθέσεων.

Τα επιτόκια των νέων καταθέσεων

Ακόμη και τα επιτόκια των προθεσμιακών καταθέσεων δεν καλύπτουν πλέον καν τον πληθωρισμό, δηλαδή η πραγματική απόδοση είναι αρνητική. Ο πληθωρισμός ανεβαίνει τους τελευταίους μήνες και έχει φθάσει το 0,9% τον Ιανουάριο, άρα με το επιτόκιο της προθεσμιακής κατάθεσης στο 0,33% και χωρίς να υπολογίζεται ο φόρος καταθέσεων η πραγματική απόδοση της κατάθεσης είναι αρνητική κατά 0,57%.

Οι τράπεζες περιμένουν το «σήμα» από την ΕΚΤ για να επιταχύνουν ακόμη περισσότερο τη μείωση των επιτοκίων καταθέσεων. Σύμφωνα με όσα έχουν γίνει γνωστά, μετά τη μείωση επιτοκίου από την Fed κατά 0,50%, η ΕΚΤ προσανατολίζεται να μειώσει κατά 0,10% το αρνητικό επιτόκιο αποδοχής καταθέσεων από τις εμπορικές τράπεζες (σήμερα είναι -0,50%), δηλαδή να αυξήσει το «πρόστιμο» που επιβάλλει στις τράπεζες όταν «παρκάρουν» τη ρευστότητά τους στην ΕΚΤ.

Σε κάθε περίπτωση, σημειώνουν τραπεζικά στελέχη, η κατάσταση που έχει διαμορφωθεί είναι πρωτόγνωρη, καθώς η συμπίεση των επιτοκίων παγκοσμίως έχει φθάσει σε τέτοιο βαθμό, που το αμερικανικό 10ετές ομόλογο έχει πλέον πέσει σε αρνητικό ρεκόρ απόδοσης, κάτω από το 1%. Σε τέτοιο περιβάλλον, τα επιτόκια καταθέσεων μόνο προς μία κατεύθυνση μπορούν να κινηθούν και αυτή είναι καθοδική.

Μάλιστα, οι ελληνικές τράπεζες, που αποκαθιστούν την πρόσβασή τους στις αγορές και δεν έχουν πλέον πιεστικά προβλήματα ρευστότητας, όχι μόνο δεν επιδιώκουν να προσελκύσουν καταθέτες, προσφέροντας καλύτερα επιτόκια, αλλά συστηματικά προσπαθούν να τους στρέψουν σε άλλες τοποθετήσεις, όπως τα αμοιβαία κεφάλαια, από τα οποία λαμβάνουν και σημαντικές προμήθειες διαχείρισης οι θυγατρικές των τραπεζών.

Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος,

- Σχεδόν αμετάβλητα παρέμειναν, τον Ιανουάριο του 2020, τα μέσα σταθμισμένα επιτόκια του συνόλου των νέων καταθέσεων και δανείων, ενώ το περιθώριο επιτοκίου διαμορφώθηκε στις 4,19 εκατοστιαίες μονάδες.

- Νέες Καταθέσεις: Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων καταθέσεων παρέμεινε σχεδόν αμετάβλητο στο 0,17%. Ειδικότερα, τα μέσα επιτόκια των καταθέσεων μίας ημέρας από νοικοκυριά και επιχειρήσεις παρέμειναν σχεδόν αμετάβλητα στο 0,07% και 0,11% αντίστοιχα. Το μέσο επιτόκιο των καταθέσεων με συμφωνημένη διάρκεια έως 1 έτος από νοικοκυριά παρέμεινε επίσης σχεδόν αμετάβλητο στο 0,33%.

- Νέα Δάνεια: Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων δανείων προς νοικοκυριά και επιχειρήσεις παρέμεινε σχεδόν αμετάβλητο στο 4,36%. Ειδικότερα, το μέσο επιτόκιο των καταναλωτικών δανείων χωρίς καθορισμένη διάρκεια (κατηγορία που περιλαμβάνει τα δάνεια μέσω πιστωτικών καρτών, τα ανοικτά δάνεια και τις υπεραναλήψεις από τρεχούμενους λογαριασμούς) παρέμεινε σχεδόν αμετάβλητο στο 14,62%. Το μέσο επιτόκιο των καταναλωτικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο αυξήθηκε κατά 24 μονάδες βάσης και διαμορφώθηκε στο 11,18%. Το μέσο επιτόκιο των στεγαστικών δανείων με κυμαινόμενο επιτόκιο1 μειώθηκε κατά 6 μονάδες βάσης και διαμορφώθηκε στο 2,72%.Tο μέσο επιτόκιο των επιχειρηματικών δανείων χωρίς καθορισμένη διάρκεια μειώθηκε κατά 4 μονάδες βάσης και διαμορφώθηκε στο 4,70%. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων παρέμεινε σχεδόν αμετάβλητο στο 6,73%. Το μέσο επιτόκιο των επιχειρηματικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο μειώθηκε κατά 11 μονάδες βάσης και ανήλθε στο 3,47%, τον Ιανουάριο του 2020, ενώ το ποσό των νέων δανείων μειώθηκε σε 487 εκατ. ευρώ έναντι 1.621 εκατ. ευρώ κατά τον προηγούμενο μήνα. Ειδικότερα, τo μέσο επιτόκιο των δανείων τακτής λήξης με κυμαινόμενο επιτόκιο προς μικρομεσαίες επιχειρήσεις (ΜΜΕ) παρέμεινε σχεδόν αμετάβλητο στο 3,72%, ενώ το αντίστοιχο ποσό των δανείων διαμορφώθηκε σε 190 εκατ. ευρώ, τον Ιανουάριο του 2020, έναντι 602 εκατ. ευρώ τον προηγούμενο μήνα. Όσον αφορά τη διάρθρωση των επιτοκίων ως προς το ύψος του δανείου σημειώνεται ότι το μέσο επιτόκιο για δάνεια μέχρι και 250.000 ευρώ μειώθηκε κατά 15 μονάδες βάσης στο 4,61%, για δάνεια από 250.001 μέχρι 1 εκατ. ευρώ μειώθηκε κατά 9 μονάδες βάσης στο 3,76% και για δάνεια άνω του 1 εκατ. ευρώ μειώθηκε κατά 14 μονάδες βάσης στο 3,37%.

Πηγή:www.businessdaily.gr