Παρά τη συνεχιζόμενη επιστροφή στα γκισέ μετρητών από θυρίδες και… στρώματα, οι προθεσμιακές καταθέσεις των νοικοκυριών μειώθηκαν κατά 1,5 δισ. ευρώ σε μόλις ένα τρίμηνο! Ο ρόλος των τραπεζών και οι εναλλακτικές επιλογές των πελατών.

Σύμφωνα με παράγοντες της αγοράς, η πτωτική τάση που παρατηρείται στα προθεσμιακά προϊόντα των τραπεζών, όταν το σύνολο των καταθέσεων ακολουθεί ανοδική πορεία (κυρίως λόγω σταδιακής επιστροφής μετρητών από «στρώματα και θυρίδες» και αύξησης διαθέσιμου εισοδήματος), οφείλεται κυρίως στους παρακάτω λόγους:

Πρώτον, οι αποδόσεις των προθεσμιακών καταθέσεων είναι πλέον τόσο χαμηλές, ώστε ορισμένοι αποταμιευτές να μην ενδιαφέρονται ιδιαίτερα να «κλείσουν» τα χρήματά τους για τρεις, έξι ή δώδεκα μήνες προκειμένου να «κερδίσουν ψίχουλα» (οι τόκοι φορολογούνται με 15% και επιπλέον επιβαρύνονται με εισφορά αλληλεγγύης). Έτσι, αφήνουν μεγαλύτερο ποσοστό των αποταμιεύσεών τους σε καταθέσεις όψεως και ταμιευτηρίου, όπου η δυνατότητα αναλήψεων είναι άμεση.

Δεύτερον, με ένα μέσο επιτόκιο γύρω στο 0,3%, το οποίο μάλιστα αναμένεται να αποκλιμακωθεί περαιτέρω το προσεχές χρονικό διάστημα, ορισμένοι αποταμιευτές πείθονται να αποσύρουν τμήμα των προθεσμιακών τους καταθέσεων και να το τοποθετήσουν σε άλλες μορφές επενδύσεων, όπως ακίνητα, αμοιβαία κεφάλαια, εταιρικά ομόλογα και ασφαλιστικά-συνταξιοδοτικά συμβόλαια.

Και τρίτον, στην όλη διαδικασία ενεργό ρόλο παίζουν και οι ίδιες οι τράπεζες, οι οποίες καλούν τους πελάτες τους να μετατρέψουν μερικώς τις προθεσμιακές τους καταθέσεις σε επενδυτικά προϊόντα. Και αυτό γιατί μέσα από μια τέτοια διαδικασία, οι τράπεζες:

α) Γλιτώνουν το -έστω και περιορισμένο (αντίθετα, στις άλλες μορφές καταθέσεων το επιτόκιο είναι είτε μηδενικό είτε οριακό)- επιτόκιο καταθέσεων που προσφέρουν στους προθεσμιακούς καταθέτες.

β) Αποφεύγουν τη χρέωση με την οποία επιβαρύνονται από την Ευρωπαϊκή Κεντρική Τράπεζα, για όσα κεφάλαια τους περισσεύουν και τα τοποθετούν αναγκαστικά σε αυτή.

γ) Εισπράττουν αξιοσημείωτες προμήθειες από συγγενείς ή συνεργαζόμενες ασφαλιστικές εταιρείες και ΑΕΔΑΚ.

δ) Διατηρούν τους πελάτες τους «εντός του ομίλου» ή «εντός του συνεργαζόμενου δικτύου».

Μερικά από τα προτεινόμενα προϊόντα των τραπεζών προς τους καταθέτες τους είναι:

• Λογαριασμοί που συνδυάζουν καταθέσεις και μερίδια αμοιβαίων κεφαλαίων.

• Ασφαλιστικά προϊόντα μακροπρόθεσμης διάρκειας και μερίδια αμοιβαίων κεφαλαίων. Προκειμένου μάλιστα να περιοριστεί ως ένα βαθμό ο σχετικός επενδυτικός κίνδυνος των συγκεκριμένων προϊόντων, προτείνεται στους πελάτες η δυνατότητα περιοδικών καταβολών.

• Ειδικού τύπου σύνθετα καταθετικά προϊόντα που εξασφαλίζουν στη λήξη τους το σύνολο ή έστω το μεγαλύτερο τμήμα των επενδεδυμένων κεφαλαίων.

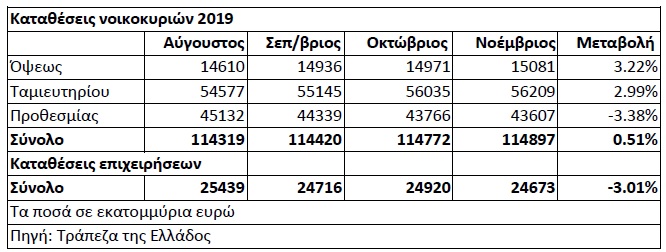

Παράλληλα, μέσα στους τρεις φθινοπωρινούς μήνες, κατά 3% μειώθηκαν και οι καταθέσεις των επιχειρήσεων.

Η εξέλιξη αυτή αποδίδεται σε παράγοντες όπως η κατεύθυνση χρημάτων για επενδύσεις τώρα που βελτιώνεται το οικονομικό κλίμα, οι μεγαλύτερες χρηματικές διανομές προς τους μετόχους και η ανετότερη πρόσβαση των καλών εταιρειών στο τραπεζικό σύστημα για δανειοδότηση (βλέπε άνοδο μέσα στο 2019 της πιστωτικής επέκτασης προς τις εγχώριες επιχειρήσεις).

Πηγή:www.euro2day.gr